景順趙耀廷 金髮女孩不會回來了!

- 白富美

- 1天前

- 讀畢需時 9 分鐘

生活凡事問AI ,投資雖然也可以問AI,但是瞭解各大資產公司的策略長看法,也是有必要,就像有信仰的人,遇廟必拜、必求。

這次筆者要介紹的是景順亞太區全球市場策略師趙耀庭對總體經濟和資產配置的看法。

問Al雖然很多投資的事說的頭頭是道,但AI對有些轉折還是很難自圓其說,景順亞太區全球市場策略師趙耀庭(David Chao)卻有一個獨道自我觀察。以下是景順投信18日發布2026年年中投資展望的媒體見面會上,他對美國聯邦準備理事會新任主席華許(Kevin Warsh)第一場記者會的「聽其言」「觀其行」演繹出的投資建議,以及景順資產管理公司對下半年投資的看法。

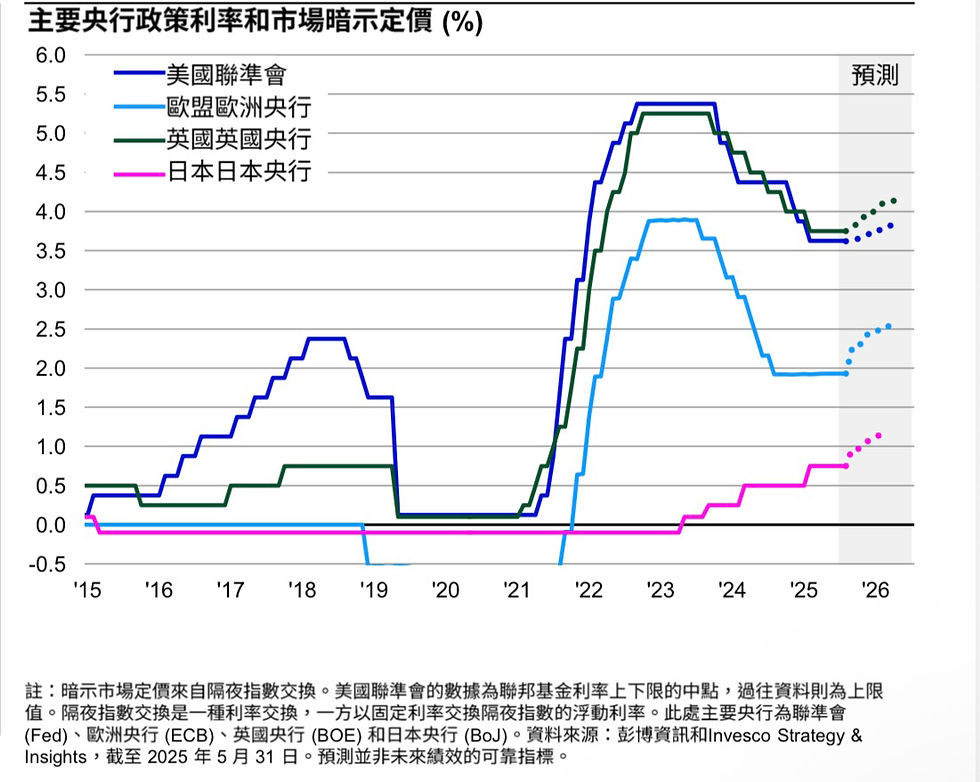

美國利率不動,即使今年降息,QT扺消,金髮女孩回不來了!

央行政策影響全球金融市場定價,景順亞太區全球市場策略師趙耀庭(David Chao)表示,市場猜測聯準會路徑,一度轉鷹,景順認為當前政策已具限制性,年內大致維持利率不變;即使出現緊縮,也是建立在韌性基本面上而非純粹壓抑通膨。

Fed新任主席華許(Kevin Warsh)最明顯的改變就是與市場溝通與框架轉變,景順亞太區全球市場策略師趙耀庭(David Chao)分析,華許主張減少對前瞻指引與點陣圖依賴、回歸數據依據、降低市場對政策路徑的投機;可能相對弱化資產負債表工具,提升政策利率為主要槓桿。

優點是保留彈性、避免被話語所綁;但透明度降低恐使債市波動加劇,金融條件也可能經由「口頭收緊」而緊縮。

市場依據Fed點陣圖,出現各種預期,專家們眼鏡掉滿地,景順亞太區全球市場策略師趙耀庭(David Chao)指出,年初「多次降息」共識已多次翻轉,華許減少大家需警惕對單一前瞻訊號的過度解讀。降息即便發生,Fed資產負債表的縮表(QT)效應,可能抵消部分寬鬆。「金髮女孩不會回來了!美國公債的投資,以短天期的債券為主。」

美國不降息,美元後市持續偏弱,關鍵因素出在⋯

既然美國不降息,加上國際地緣政治風險高,美元和黄金應該能夠發揮避險功能?景順亞太區全球市場策略師趙耀庭(David Chao)表示,趙耀廷(David Chao)分析,美元和黄金避險功能今年不如預期,關鍵出在「美元和金價的估值過高,中東戰事爆發時一度轉強,惟市場消化利空消息後,兩類資產表現不如預期和昔日避險功能。」

值得注意,新興市場和貨幣的轉強,景順亞太區全球市場策略師趙耀庭(David Chao)表示,主要是新興市場的經濟增長和基本面強,加上美元估值偏高,市場預期美元走弱與能源衝擊鈍化,即便美元短期偏強,北亞因AI供應鏈地位,有望相對抗壓並跑贏成熟市場,建議相對超配新興市場並關注本地貨幣資產。

在主要貨幣𥚃,景順亞太區全球市場策略師趙耀庭(David Chao)指出,日圓今年以來表現最差,隨著日本央行貨幣政策持續緊縮,日圓價格遭錯估,值得留意布局的成熟國家貨幣。

全球經濟動盪依舊增長,國家產業成長明顯分化

全球與區域展望上面,景順亞太區全球市場策略師趙耀庭(David Chao)指出,世界充滿動盪但韌性依然存在:中東戰事、能源價格上升與政策不確定性下,全球製造業PMI與風險資產表現優於預期,主要受益於消費者與企業資產負債表健康、財政刺激與先前貨幣寬鬆的滯後效應也,儘管美伊戰爭,油價一度吃緊,隨著利空鈍化和雙方達成協議,全球能源強度(每單位GDP能耗)下降與戰略儲油也可望獲緩衝。

全球經濟增長節奏與區域有明顯的差異,景順亞太區全球市場策略師趙耀庭(David Chao)認爲,全球經濟預期下半年增長優於上半年,尤其美國與亞洲(特別是北亞:台灣、韓國、日本)是增長與創新的火車頭,歐洲面臨結構挑戰與競爭壓力,資金有外流至美、亞跡象。中國在清潔能源與高科技製造帶動下出口改善、估值具吸引力。

AI沒有泡沫化,但集中風險不可小覷

景順亞太區全球市場策略師趙耀庭(David Chao)指出,AI資本循環是未來幾年的重要投資主題,但有三個投資留意趨勢:

AI 為核心驅動力:雲端巨擘多年期、數兆美元級別的資本支出推動資料中心與相關硬體需求,帶動半導體、記憶體、網通設備、電力與水務等下游基礎設施。台灣、韓國、日本與中國的AI硬體與高階製造鏈顯著受益。

AI非泡沫但有集中風險:與2000年不同,當前龍頭企業具強勁盈利與以PE為基礎的估值,但資金過度集中於少數科技巨擘與半導體,台灣經濟對單一產業曝險升高(如半導體對GDP貢獻偏高)。單一公司指引變動可能牽動整體亞股。

AI擴散至下游與周邊機會:除上游晶片,關注網通設備、資料中心能源與公用事業、人形機器人、生技與結合AI的高科技製造等。從投資價值和估值來看,他逆向觀點看好銀行股:AI資本開支龐大、金融中介受益,且估值相對便宜、資產品質穩健。

2026年下半年看好亞洲和新興市場

2026年上半年投資蠻像射飛標,北亞股市飆漲,帶動亞股和新興市場表現,下半年牛市換人做?

景順亞太區全球市場策略師趙耀庭(David Chao)依舊看好亞股和新興市場,他指出,關鍵數據與跡象就在:

北亞出口高增長(韓國、台灣近期同比逾50%)與中國出口回升,對全球獲利週期具領先指標意義。

新興市場與亞洲股指年初至今(6月中旬)表現領先,顯示資金自美國轉往亞洲,從高估值的市場/股票轉向相對低估值的資產,巿場出現輪動和資產再配置的趨勢。

至於全世界擔心荷姆茲海峽對石油供應和帶來通膨的衝擊,許多國家高天數戰略石油儲備與能源效率提升,緩衝能源衝擊對增長與通膨的傳導。

2026年下半年投資股優於債,多元配置是關鍵

景順亞太區全球市場策略師趙耀庭(David Chao)指出,下半年投資,從宏觀角度來看可以緊扣三大主軸「韌性增長+政策觀望+AI資本循環深化」。

投資策略上,景順亞太區全球市場策略師趙耀庭(David Chao)建議,股票優於債券:在通膨仍具黏性與增長韌性的環境中,股票權益相對佔優勢;區域上偏好亞洲新興市場與北亞AI供應鏈,同時留意集中度與估值風險。投資人可以相對超配亞洲新興市場與北亞AI供應鏈,同時擴散至網通、公用事業與金融。

在固定收益方面,固定收益與曲線,由於長端受通膨與經濟增長,通貨再膨脹壓力不小,對長天期公債保持謹慎;短天期因收益具吸引力更適合配置。若美元走弱,新興市場本地貨幣債具相對優勢。

景順亞太區全球市場策略師趙耀庭(David Chao)說:「既然金髮女孩不見了,偏好短天期債券,追求收益上可以透過另類資產,提升分散與報酬穩健性。」

他分析,另類資產與分散,是為對沖集中風險與潛在波動,不妨加入私募信貸、直接不動產與銀行貸款等具風險調整後報酬的資產。

至於另類資產的精典資產-黃金,在高利率、估值偏高下,吸引力下降,但仍是全球央行官方儲備和分散美元的重要資產,投資建議上是中立持有。

動態關注聯準會溝通框架轉變對債市波動與金融條件的影響,並嚴控AI與單一產業鏈的集中曝險。

至於下半年投資,黑天鵝何時天降,難以逆料,景順亞太區全球市場策略師趙耀庭(David Chao)指出,下半年投資風險管理,這些風險值得投資人多加注意:AI題材集中、單一供應鏈或公司指引衝擊、地緣政治升級(霍爾木茲海峽封鎖延長)、政策溝通不確定引發的利率與流動性波動、美元階段性走強。

景順發布2026年年中投資展望

景順發布2026年年中投資展望,預期全球經濟將在下半年重新加速,但具體時間取決於荷姆茲海峽的能源運輸何時恢復。全球經濟在上半年持續受到多重干擾因素影響,包括地緣政治角力加劇,以及能源與大宗商品供給受阻。儘管面對多重挑戰,在科技產業及人工智慧(AI)投資熱潮的帶動下,經濟仍展現韌性,企業獲利表現也維持強勁。

景順亞太區全球市場策略師趙耀庭(David Chao)表示,面對充滿動盪及地緣政治變數的環境,上半年全球經濟仍維持成長,這從GDP成長與消費者及投資支出等經濟數據中便可看出。此外,近年消費者與企業已普遍降低淨槓桿水準,大多數經濟體的實質薪資有所成長,企業也持續上修獲利成長預期並增加資本支出。儘管全球經濟走勢持續變化,我們對今年下半年的成長前景仍維持樂觀看法。

亞洲關鍵經濟趨勢

儘管再次面臨能源衝擊及地緣政治風險升溫,全球經濟成長表現仍優於預期。雖然能源價格上漲推升整體通膨,但由於全球經濟對能源的依賴程度逐漸降低,因此能源衝擊相對可控。

日本推動重大財政方案,增加國防支出、科技產業的支撐措施,以及調降消費稅,這在一定程度上受惠於較穩定的政治環境。儘管通膨預計將進一步升溫,但預期日本貨幣政策仍可能維持寬鬆。

韓國與台灣市場方面,受惠於AI相關需求強勁,經濟成長表現優於預期,不僅出口成長動能增強,內需消費也逐步改善。

中國大陸市場方面,隨著電氣化轉型及能源結構日益多元,其經濟對油價上漲的抵禦能力相對較強。中國大陸可望受惠於能源轉型趨勢,也反映在「新經濟」產業持續強勁的表現上。我們預期中國大陸的出口成長動能將維持穩健,隨著全球積極強化應對潛在能源衝擊的韌性,替代能源技術及電動車出口預期將加速。

趙耀庭指出,2月中東衝突爆發初期,亞洲經濟體受原油價格波動的影響似乎最大,但區內規模最大的主要經濟體展現出良好韌性。儘管全球能源供應長期受阻的風險仍然偏高,但亞洲經濟體對石油的依賴程度普遍有所下降,有助於減輕潛在的經濟影響。

下半年四大投資主題

展望下半年的投資環境,趙耀庭認為對投資人最重要的四大主題包括:

● 市場具韌性:多數主要資產即使經歷 2026 年 3 月的動盪,年初迄今依然創造了正報酬。這提醒我們在面對市場不確定性時,保持投資的重要性。一旦荷姆茲海峽恢復正常通行,市場可望出現強勁的週期性反彈,其中新興市場及歐洲市場料將領漲。美國股市及債市也可能同樣表現良好,但表現可能仍落後於原物料及工業等週期性類股。

● 美元疲軟:我們2026年投資展望一項核心重點就是美元今年走弱,此觀點目前並未改變,因為多數指標顯示,美元仍是估值偏高幅度較大的貨幣之一。因此,我們偏好美國以外市場的股票,尤其看好新興市場。

● 人工智慧(AI):AI題材仍是全球市場及許多經濟體的關鍵投資主題。然而,AI 所帶來的效應及參與該題材的最佳佈局策略,如今正悄然轉變。我們目前偏好半導體和硬體公司,對軟體公司則保持審慎。隨著AI服務的普及,以及代理式AI等全新高效能運算主題加速發展,我們認為這是一個長期投資主題。大型雲端服務業者、新興雲端服務業者等公司,目前都盡全力提供算力資源。資料中心產品的需求也帶動韓國、台灣和日本出口大增。」

● 替代收益來源:鑑於許多已開發經濟體的通膨預期仍可能高於疫情前水準,我們看好不動產及私募債領域的投資機會。其中,直接貸款、銀行貸款及AAA級擔保貸款憑證(CLO)等資產,在目前市場環境下具備良好的分散配置價值。

趙耀庭表示,預期美元將持續走軟,新興市場資產可望有較佳表現,尤其是受惠於AI發展趨勢的市場,包括韓國及台灣。我們仍需留意各項潛在風險,包括AI資本支出週期可能放緩、已開發市場財政調整,以及通膨意外升溫。然而,過往經驗顯示,在充滿不確定性的市場環境中,維持多元化資產配置仍是因應波動的關鍵。

資產類別與細項 | 中性權重 | 政策範圍 | 目前配置 | 相對中性部位 |

現金等值物 (Cash Equivalents) | 5% | 0-10% | 4% | 減碼 |

現金 | 3% |

| 0% | 減碼 |

AAA 級貸款抵押證券 (AAA CLOs) | 2% |

| 4% | 加碼 |

銀行貸款 (Bank Loans) | 4% | 0-8% | 5% | 加碼 |

美國 | 3% |

| 4% | 加碼 |

歐洲 | 1% |

| 1% | 中性 |

債券 (Bonds) | 40% | 10-70% | 31% | 減碼 |

政府公債 (Government) | 25% | 10-40% | 18% | 減碼 |

美國 | 8% |

| 5% | 減碼 |

歐洲不含英國 (歐元區) | 7% |

| 5% | 減碼 |

英國 | 1% |

| 2% | 加碼 |

日本 | 7% |

| 2% | 減碼 |

新興市場 | 2% |

| 4% | 加碼 |

中國** | 0.2% |

| 0% | 減碼 |

印度** | 0.1% |

| 1% | 加碼 |

投資等級公司債 (Corporate IG) | 10% | 0-20% | 8% | 減碼 |

美元 | 5% |

| 3% | 減碼 |

歐元 | 2% |

| 1% | 減碼 |

英鎊 | 1% |

| 2% | 加碼 |

日圓 | 1% |

| 0% | 減碼 |

新興市場 | 1% |

| 2% | 加碼 |

中國** | 0.1% |

| 0% | 減碼 |

高收益公司債 (Corporate HY) | 5% | 0-10% | 5% | 中性 |

美元 | 4% |

| 4% | 中性 |

歐元 | 1% |

| 1% | 中性 |

股票 (Equities) | 45% | 25-65% | 53% | 加碼 |

美國 | 25% |

| 25% | 中性 |

歐洲不含英國 | 7% |

| 9% | 加碼 |

英國 | 4% |

| 5% | 加碼 |

日本 | 4% |

| 7% | 加碼 |

新興市場 | 5% |

| 7% | 加碼 |

中國** | 2% |

| 3% | 加碼 |

印度** | 1% |

| 1% | 中性 |

不動產 (Real Estate) | 4% | 0-8% | 5% | 加碼 |

美國 | 1% |

| 0% | 減碼 |

歐洲不含英國 | 1% |

| 2% | 加碼 |

英國 | 1% |

| 2% | 加碼 |

日本 | 1% |

| 1% | 中性 |

新興市場 | 1% |

| 0% | 減碼 |

大宗商品 (Commodities) | 2.0% | 0-4% | 2.3% | 加碼 |

能源 | 1.0% |

| 0.0% | 減碼 |

工業金屬 | 0.3% |

| 1.0% | 加碼 |

貴金屬 | 0.3% |

| 0.3% | 中性 |

農業 | 0.3% |

| 1.0% | 加碼 |

總計 (Total) | 100% |

| 100% |

|

留言