野村三大利多支撐 2026看好股市原物料

- 白富美

- 2025年12月19日

- 讀畢需時 9 分鐘

全球股市連續三年牛氣沖天,迎向2026,野村投信表示,在三大利多-獲利成長優於長期趨勢、寬鬆的貨幣政策和政策作多(阻力減弱)的支持下,全球股市有望持續成長,野村投信投資長陳致洲建議,由於投資機會多元且前景樂觀,投資人在2026年第一季可以提高風險承受度(risk on),採取股優於債的資產配置,建議減碼現金部位。

野村投信看好的股市,有三個市場:能受惠AI成長趨勢的美國、台灣,以及基本面改善的中國。野村投信海外投資部主管呂丹嵐表示,儘管市場擔AI泡沫,相較過往科技帶動投資狂熱,AI泡沬債市目前還言之過早,在2025年股市靠本益比擴張,在AI帶動下,各行各業擴大AI投資,2026年主動投資選股,找到受惠AI潮流的企業,投資更要看企業獲利表現,才有機會調升本益比。

債券市場方面,雖然美國有降息利多,目前野村投信只評估2026年美國至少兩次降息機會,野村投信固定收益部主管謝芝朕表示,降息多少和次數不是重點,反倒是美國聯邦準備理事會在11月宣布每月購買美債金額500億美元,不排除Fed可以透過擴大資產負債表(簡稱擴表)方式,引導美債殖利率持續下滑。

野村投信固定收益部主管謝芝朕建議投資人,2026年債市雖需要關注政府與企業發債量增加,美元降息和擴表之下,美元相對疲弱,這將有利於新興債市,看好非投資等級債,尤其是亞洲非投資等級債。

AI和政策帶動全球經濟穩增長

22025年全球金融市場震盪起伏,儘管4月美國總統川普提高關稅,一度重挫市場,但以全年的角度來看,股債市和商品行情都有表現,在AI強勁成長的帶動下,股市表現更是突出。

野村投信新任投資長陳致洲表示,AI 超級週期正推動創紀錄的資本支出與盈利擴張,且不僅各大企業積極投入資本支出,各國政府也加入戰局,大家都不希望在這場競賽中落後其他人,這股動能更從科技巨頭擴展至其他產業,預期在2026年,AI需求強勁成長的趨勢不變,相關投資題材依然是市場焦點。

全球主要經濟體的2026年總體經濟預測,市場預估2026年美國經濟成長率為2%,失業率5%,消費韌性強。亞洲成長率5%,歐洲成長雖較低,但有財政刺激的助益。

野村投信2026對主要市場的展望

野村投信新任投資長陳致洲指出,美國在2026年下半年將有期中選舉,川普總統預期將施政重心,從2025年以對外關係,轉回側重對內關係,主要在民調顯示川普支持率新低,贏回民心、挽救民調。

從紐約巿長選舉共和黨敗選,加上提高關稅不利中小企業,美國最高法院也在審理川普總統逕行對外提高關稅是否違憲,野村投信投資長陳致洲指出,川普總統勢必要推出更多政策,這包括貨幣寬鬆,川普欽點聯準會新任主席將於5月上任,將採取更為寬鬆的貨幣政策,2026年可能還有2次降息機會。

加碼美股台股和中國,2026股票漲不漲關鍵在獲利

儘管美股連漲三年,野村投信投資長陳致洲指出,美國降息、寬鬆金融環境,加上AI投資擴大,政策作多,經濟和政策基本面有利風險性資產表現,在資產配置方面,建議加碼股票部位,債券則持中立看待。

野村投信投資長陳致洲看好受惠AI成長趨勢的美國、台灣以及基本面改善的中國股市。

以美股來說,在近年來的強勁上漲後,獲利了結可能帶來短期的波動,企業的盈利增長趨勢持續,將推動美國股市指數走高,但估值、部位配置與政策限制了上行空間。

野村投信投資長陳致洲分析,除非川普政府有更多放鬆監管,AI生產力廣泛提升的證據,美股才有機會進一步的估值擴張,一切「唯利(獲利)是求」。至於野村看好的三大股市和明2026年可望出現走勢如下:

美股領漲族群將出現擴散,並出現多次類股輪動的情況。

台股受惠於美國及全球AI 建設,企業的盈利動能加速,但在連續三年強勁表現後,短期獲利了結風險升高。

至於中國股市,有利因素包括出口升級、AI導入 、民企「反內卷」政策,以及資本市場改革;另外需關注通縮與消費改善。

2025年亞洲股市上漲的評價重估帶動2025股市,2026年獲利將是焦點

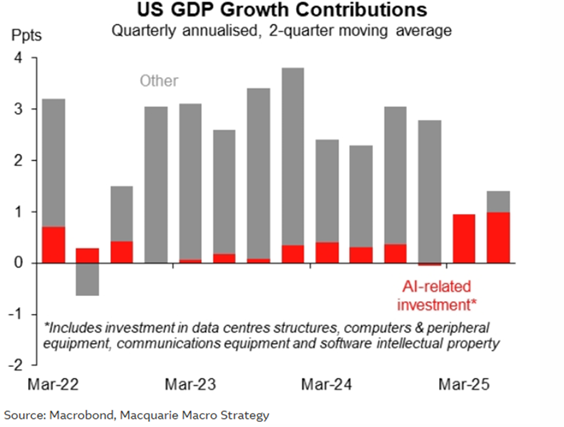

呂丹嵐:美國連續兩年經濟貢獻五成來自AI相關投資

野村投信海外投資部主管呂丹嵐表示,AI不僅只是一種投資主題,AI引領的科技進步帶動人類生產力提升,這在人類歷史上是屢見不鮮,再以美國經濟表現來看,若沒有AI擴大投資,美國經濟成長2025年恐低1%,2025年美國近50%的經濟成長貢獻來自於AI相關投資,預期2026年美國GDP若成長2%,其中1個百分點貢獻來自於AI,相當一半經濟成長動能。AI已非單一產業的投資,而是經濟金融史的重要發展。

美國經濟成長貢獻五成來自AI投資 | 美國投資電腦相關科技投資和不含科技投資 |

|  |

野村投信海外投資部主管呂丹嵐指出,除了科技股持續增加資本支出,其他產業的公司也開始積極導入AI,有望進一步提升生產力與企業獲利,AI仍將是2026年的投資一大主題,野村投信對AI相關投資也是中性偏多,更重要的是尋找受惠於AI的企業。

相較前兩年AI類股股價上漲主要來自於本益比擴張,集中在AI的賦能者(Enablers,在AI產業中,指的是那些在AI技術的開發和應用中扮演關鍵角色的公司),野村投信海外投資部主管呂丹嵐分析,2026年Enablers的評價re-rate空間將較有限,由獲利成長驅動。市場開始尋找較強生態圈的擁有者與新的營運模式。

AI到底是不是泡沬?需求、歷史和企業現金流說明一切

野村對AI的中性偏多的投資評價,難道不擔心市場憂心AI評價過高,以及近來不少作空者擔憂的供應鏈融資問題,野村投信海外投資部主管呂丹嵐分析,這到底是「緊密的生態系」,還是「AI泡沫」,這可以從AI需求和歷史科技投資泡沬來檢視。

AI模型Token 消耗需求量預估每年成長5倍 | AI投資占美國GDP比重VS過去科技泡沬 |

|  |

說明:AI使用token數:文字: 數十~數百個 ,圖片:數百個~數千個,影片: 較長影片需要達數百萬個 ,至於空間的運算更難估算。 | 說明:目前CSP的AI投資約佔美國GDP的1.5%,遠低於網路泡 沫巔峰4.5%,鐵路投資瘋狂時代占GDP 1.5-2%,巔峰逾6%。 |

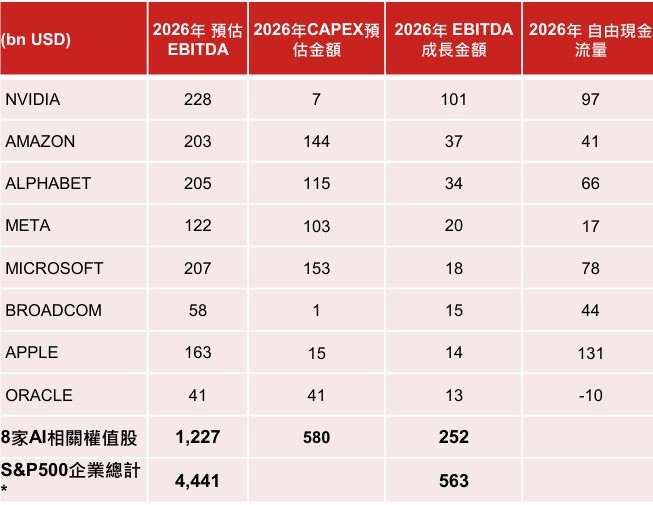

由於美國科技巨頭大舉投入資本支出在AI相關的建置,從供應鏈到基礎設施如電力等形成緊密的生態體系,讓部分投資人擔憂形成泡沫。野村投信海外投資部主管呂丹嵐再深入檢視美國八家AI相主要業者的財務狀況,她指出,8家AI相關權值股的獲利已佔到S&P500企業約四分之一。2026年S&P500企業的獲利總成長金額,近一半來自AI相關8家權值股,AI相關公司除了Oracle資金緊繃以外,獲利都能支撐CAPEX支出,自由現金流量充足。

野村投信海外投資部主管呂丹嵐認為,目前離泡沬還有段距離,但市場對AI供應鏈融資龐大旦憂是必然的,現在市場進入檢驗AI投資是否能變現的時期,股市可能較為震盪,但2026年經濟持續成長,AI仍為推升全球經濟與股市的推手,回檔即為買進時點。

野村投信海外投資部主管呂丹嵐指出,美股投資留意類股輪動,美股除了AI相關科技股,非AI族群也有復甦機會,獲利成長、非AI類股的評價提升,是S&P500潛在推動力。

另外,野村投信就美股2026年美股成長,以企業獲利來做推估,七巨股本(Mag7)預估獲利,對S&P500貢獻是8.2百分點,若評價維持、非AI產業成長,指數空間可望達雙位數。在基本情境下美國標普500指數明年有機會上漲到7600-7978,挑戰八千大關。

2026年美國標普(S&P)500指數的預測

野村投信海外投資部主管呂丹嵐建議,投資人可以留意急起直追的市場和類股,例如歐洲與日本的AI投資在追趕中,可加以關注;此外,長線來看全球增加國防支出趨勢持續上升,俄烏和平談判的風聲是逢低布局機會。過去表現落後的生技醫療類股,隨著美國政策風險降低以及降息趨勢確立,獲得逆風消除的正向支持。

10年期以上美國長債2026年失去錨定功能

美國總統川普再三要求Fed降息,加上2026年又可以安排自己心中所屬Fed主席,市場將再迎來美元低利,但降息並沒有帶來美國債市牛氣沖天,連野村投信都建議投資人要跟美債保持距離。

野村投信固定收益部主管謝芝朕預估,2026年全球債市表現主要受到四大因素影響:AI資本支出、聯準會利率政策、中國「黃金絲路」戰略以及對於美元貶值的擔憂。龐大的AI資本支出將推動投資級債券發行量大幅增加,可能導致明年信貸利差擴大。

利率政策部分,野村投信固定收益部主管謝芝朕認為,美國K型經濟、AI相關失業以及美國政府利息支出增加,過去12 個月美國政府債務利息支出激增10.3%,達到1.24 兆美元。2026年Fed仍有降息空間,預估會再降息兩次,甚至開始擴張資產負債表。

野村投信固定收益部主管謝芝朕分析,主要是美國相較日本、歐盟和中國從2022年以來,資產負債表大幅縮減,不再購入債券、印鈔和寬鬆貨幣市場,2026年降息次數可以不必多,但透過買債也可以發揮引導債市殖利率下行。

Fed購債計畫在短天期,2026年上半年,2年期美國國債殖利率可能降至3.0%,而10年期美國國債殖利率可能下跌至3.8%。野村投信固定收益部主管謝芝朕認為,10年以上長期債券殖利率可能在2026年失去錨定並走高,野村投信目前比較看好中天期美債。

美國政府債務利息支出激增 | 四大經濟體央行資產負債表 |

|  |

2026企業發債擴增留意利差擴大

龐大的AI資本支出將推動2026年投資級債券發行量大幅增加,超大型雲端服務商的資本支出繼2025 年大幅成長71% 之後,預計在2026 年再激增39%,達到5,400 億美元,因應資本支出,超大型雲端服務商將透過美元債券發行來籌措大部分資本支出;投資級債券發行量預計在2026 年增加40%,達到3,790 億美元,可能導致明年信貸利差擴大。

巨額AI 資本支出 | 2026 年投資級債券發行量大幅增加 |

|  |

整體而言,全球貨幣政策趨於寬鬆,推動全球貨幣供應強勁增長,充裕的流動性將使2026年全球信貸違約率維持低檔,即使信用債券發行的供給大,造成利差擴大,投資人反倒是可以趁利差大擴大,尤其是美國科技業投資級債券的信用利差進一步擴大,倒是承接買入時點。

AI帶動商品行情,大宗商品國貨幣和債市受惠

AI基礎建設高度依賴特定大宗商品,AI擴大投資,對於原物料的需求殷切,帶動商品行情上揚,擁有大量其他AI密集型礦物與稀土元素出口份額的國家也將受惠;澳洲、印尼和巴西在AI資本支出熱潮中處於有利位置,其貨幣和債市也可望受惠,如澳幣與巴西雷亞爾。

美國降息和擴表,2026年美元不易走強,全球央行去美元化,中國政府大幅買進黃金,試圖利用黃金推動人民幣國際化,避免美國政府未來將金融體系進行武器化,加上近來人民幣低估,2026年人民幣預料將有機會升值。

野村投信固定收益部主管謝芝朕表示,2025年違約率保持在低檔,投資級與非投資等級債券在2025年取得不錯回報。隨著全球央行持續寬鬆,預期2026年債券投資回報仍保持良好,須留意美國投資級債的風險如次級貸款、私人信貸、循環融資。

債市部分,新興市場債券將可受益於亞洲的強勁經濟成長,非投資級債券表現可望優於投資級債券。在非投資等級債方面,2026上半年偏好亞洲及新興市場;投資級債則看好美國、新興市場及亞洲。總體經濟穩步成長加上AI需求強勁,貴重金屬在內的原物料也有持續成長空間。

I found matlab assignment experts useful while practicing MATLAB problems,

especially for understanding logic errors and improving my coding approach.

I read the article about Nomura saying there are three big reasons global stocks and raw materials could keep rising in 2026, like profit growth, looser money and weaker policy barriers, and that AI demand is still strong this year. When I was buried in lab work one semester, I once used an Online Lab Report Writer to help me finish tough reports on time. That experience taught me how support can help when school gets heavy. your post makes me smile.

I read this post about the stock market and how people look at trends and basic facts to understand price moves. It made me think about school when I had to Finish my online finance class and the numbers looked confusing at first, but breaking them into small pieces and doing one part at a time helped me get through it. Little steps make big work easier.