柏瑞投信-特別股價值未高估 中長期基本面仍看好

- 基優網Fundlover編輯

- 2020年10月20日

- 讀畢需時 2 分鐘

已更新:2020年10月20日

新冠疫情於冬天大流行和經濟復甦放緩的擔憂仍在,加上美國總統大選和經濟振興計畫的種種不確定性,避險需求壓抑美國10年期公債殖利率維持在低檔區間整理,但特別股指數*10月以來仍維持穩健走勢。柏瑞投信表示,面對新冠疫情捲土重來的威脅,各國政府和央行都已嚴陣以待,維持大規模寬鬆貨幣政策的基調不變,有助於特別股指數利差逐步收斂。

另方面,自9月以來,整體特別股ETF資金流向仍呈現穩定的流入,特別是近期股市出現明顯拉回,但特別股市場仍呈現穩定資金小幅流入,顯示投資人相對偏好高信評和高殖利率的特別股**。而從特別股指數的歷史價格報酬率顯示,未來除了股息收入外,特別股價值面並未出現有高估的情況。

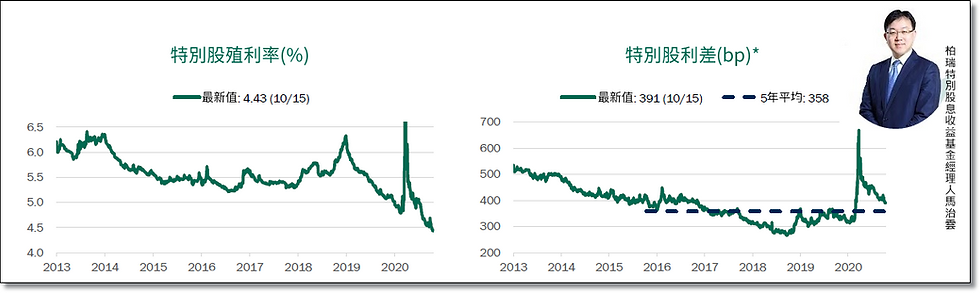

柏瑞特別股息收益基金經理人馬治雲表示,從評價面來看,特別股價格在近幾個月的利差收斂上漲後,以選擇權調整利差(OAS)角度分析,特別股的價值面已回升到合理區間。不過,短期在利多因素持續下,特別股可望延續漲勢,中長期報酬則可預期多來自於時間累積的股息收入。

金融業基本面中長期看法正向

此外,低利率環境將持續提供發行人誘因買回特別股,而美國聯準會(Fed)持續購買公司債的計畫,亦將為特別股提供強勁的價格下檔支撐。至於先前國際媒體揭露美國財政部犯罪執法網路檔案,全球銀行於1999-2017年期間有高達2兆美元的可疑交易活動,並點名多家跨國大型銀行,但都已獲得澄清,目前亦無相關問題。

柏瑞特別股息收益基金經理人馬治雲指出,銀行洗錢的短期負面消息並不影響對於特別股中長期基本面的正向看法。此外,根據彭博分析師統計,全球主要大型銀行第二季底的流動性覆蓋率遠高於Basel III規範,並已上升到新高水位,顯示銀行短期流動性風險受到保障。

在投組配置策略上,將彈性因應市場/風險環境變化而調整,未來伺機降低現金比重至5%以下,預期部分Legacy特別股會被買回,因此將持續增加新發行的特別股為主。本基金偏好較高票息標的,以兼顧較高息收機會和相對較短的有效存續期間至於投組平均股利率仍具吸引力(截至9月底的基金投組殖利率為6%,相較大盤指數的4.43%高)。

柏瑞投信提醒,特別股市場仍有波動風險,建議投資人可衡量自身風險承受度,以分批布局、長期持有的方式投資特別股,於低利環境中打造可獲取較高息收的機會。

留言