DWS脫碳經濟 未來10年第3大經濟體

- 白富美

- 2022年2月10日

- 讀畢需時 5 分鐘

已更新:2022年2月15日

碳這個化學元素,是很稀鬆平常、構成各種有機物質的重要元素,對女人碳的極致叫「鑽石」;碳近來備受關注,尤其如何去碳,碳中和(Carbon Neutral)、負碳排(Carbon Negative)減碳(carbon reduction) 近兩年來最熱門字眼,有的更用脫碳(Decarbonisation)來形容,令人連想到是脫貧、脫北這類形容詞。

這兩年來ESG永續投資,蔚為風潮,ESG投資的最大主軸又是對抗氣候變遷,從產業和各方面力求減碳、碳中和,避免全球氣溫升高造成極端氣候變化,危及地球和 人類和萬物的生存,在對抗碳排放上面,根據德意志資產管理(DWS)的研究指出,預估到2030年這方面投資每年將達5兆美元,相當全球GDP的4.5%,全球競相投入脫碳經濟,整體規模是僅次於美國和中國的第三大經濟型態。

德意志資產管理(DWS)強調,脫碳政策、科技日新月異和追求永續成長的三大動力,將為基礎建設投資,帶來超額報酬的契機。

減碳到脫碳,未來十年經濟成長動能強勁。

減碳過去多半流於口號,但2021年美歐領導人帶領推動下,碳中和、減碳到脫碳,首先是美國總統拜登通過五年期的5,500億美元的基礎建設和就業方案,歐盟的7,500億歐元復甦計畫的37%(約2,775億歐元)將投入綠能相關的投資,儘管先進國家的舉債再創新高,但上行下效,德意志DWS資產管理看好,民間資金也將跟進投資,成就這個未來十年最大投資主軸。

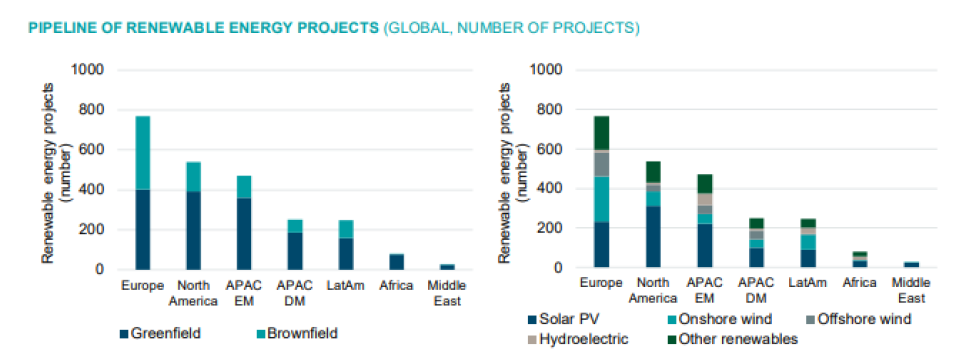

圖1-再生能源專案如雨後春筍納入投資興建的排程

根據德意志資產管理(DWS)研究顯示,圖1的左表,歐洲是再生能源的急先鋒,目前新舊案的數量近八千案,北美逾五百專案,新興亞太急追在北美之後,又以新案為主。再生能源投資建設案,新興亞洲和北美是以太陽能為主,歐洲致力再生能源的開發,風力和太陽能為兩大主力,但在其他新能源和水力應用也有近兩百多。

過去兩年疫情襲擊全球,但基礎建設私人投資卻很活絡,截至去年11月,私人基礎建設的投資基金有102檔之多,募資逾1,110億美元,歐洲比重最大、獲得634億美元資金挹注,北美其次獲資金314億美元。同期間,與能源相關的主題式基建募資達260億美元,對比2015年只有119億美元,2011年主題基建募資也是大爆發。

基建資產2022年內部報酬率7%-11%,未來十年6.7-8%。

德意志資產管理(DWS)分析, 相較過去十年,市場歷經火力發電轉型到新能源的第一階段,已開發國家將持續投入新能源建置和應用,投資將更廣度和深度將投資著重在天然氣、風力和太陽能投資,另外輸配電、智慧電錶、儲能、高效率鍋輪和冷熱供電系統、數位基礎建設、交通工具電器化、新型智慧行動服務、智慧城市、物流自動化和去中心化的水力和公用事業和電信服務,隨著政府和私人注資市場活絡、無窮的投資契機。

政府支持,科技日新月異,加上對抗氣候變遷和支持經濟永續發展,這些都有助脫碳相關的基礎建設投資,可以創造更多投資價值,德意志資產管理(DWS)預測未來十年這些核心基建資產的內部報酬(IRR),歐洲地區約在6.7-8.1%,美國可達8%,惟相較去年6月預測,這兩個數字略下調20個基本點(1個基本點是0.01%)。目前和可預見未來,通膨回不去了,這類資產的預估內部報酬,在政策支持可以適度反應通膨是有支撐和可期待的。

至於2022年公用事業相關的基建資產內部報酬預測,德意志資產管理(DWS)預估歐洲承包電廠等公用事業可望在7-11%,獲利因為電價調漲和長期電價採購合約,這些公用事業的基建資產的獲利可期。至於交通型資產,預估內部報酬在9.8-12.4%,相較疫情前低,在疫後經濟復甦的基本面下,這類型資產展現其投資價值。

基礎建設基金,市場動盪見真彰。

德銀遠東投信2021年7月獲金管會核可引進DWS投資全球基礎建設基金,德銀遠東投信總經理梅以德當時就大膽預言,Fed減少購債和步入升息的循環,債券債券殖利率將攀升,加上成長股的代表Nasdaq指數也處在歷史高位,「戴維斯雙殺」隱憂(指每股盈餘和本益比兩個乘數一起向上或向下引發股價暴起暴落)將會浮現。

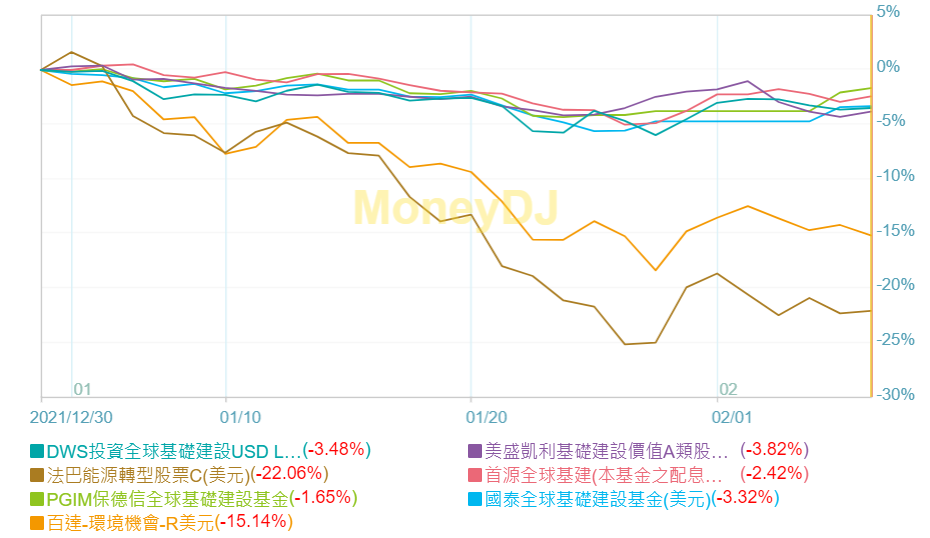

2022年全球金融市場元月的動盪,驗證德銀遠東的「戴維斯雙殺」論;市場擔憂美國聯邦準備理事會(Fed)態度轉鷹,股債表現疲弱,股票重挫拉回,不乏成長型質優股票,疫情爆發後暴衝的太陽能和新能源類股從去年下半年表現不佳,反觀同樣是重視脫碳經濟的基礎建設和公用事業股票基金,反倒是表現穩健,尤其是今年以來,新能源類股基金下跌逾兩成,在台核備銷售的境內外基建基金跌幅僅3-4%,請見圖2基金表現。

圖2基金表現-側重脫碳經濟的基建基金與新能源股票基金今年以來表現差異

ESG投資蔚為風潮,基礎建設基金投資的股票不少都是ESG和能源相關重量級企業,惟相較新能源類股最大不同,就在基建的新能源類股是有相對穩定現金流。梅以德分析,基礎建設基金有兩大特色,進入門檻高、有相對穩定的現金流,國外的基礎建設產業,加上收益普遍有通膨連結的機制,在通膨環境下金流收益更能相對得到保護。

基礎建設類股vs全球股票 長跑健將vs短跑選手。

圖3-基礎建設類股與全球股票過去20年表現差異

基礎建設類股與全球型股票在市場動盪時的表現,從過去歷史中可以看到,如2002年、2009年全球股票市場在全球經濟緊縮中收益轉負,全球基礎建設產業收益也仍為正。全球基礎建設行業收益過去20年,上下只微幅震盪14%,而全球股票行業收益上下差異則達24%。

圖4-基礎建設類股與全球股票在3大指標表現

投資基礎建設或公用事業等相關基金或股票,投資人常會發現,這些資產比較「慢牛」,因此雖然短期表現不如全球股票市場出色,但投資時間拉長,不論從報酬、風險和夏普值等三種指標上,基礎建設產業表現都相對佳,加上還有穩定的現金流,可以滿足有月收益投資人的需求。

基礎建設基金,可以追成長,也有收益,更重要的是企業訂價獲利,有機會因應通膨而水漲船高,基金投資團隊的研究和管理實力愈形重要,尤其是如何預測和估算這些企業的獲利和現金流。梅以德表示,DWS是全球基礎建設資產投資的先驅,擁有逾25年的基建投資經驗,此團隊的投資策略歷經市場多空挑戰,有其實績和戰績,能夠有豐富和實戰為投資人把關慎選好標的,掌握投資契機。

2021年美國拜登總統簽訂了基礎建設法案,基礎建設產業又得到了額外的助力,近期市場拉回,基建類股的表現,對比一般成長型類股 ,對有意追求穩健成長和現金流的投資人,基礎建設基金是理想選擇之一,目前拉回也提供投資人進場時點。

從資產配置的角度而言,台灣人過去愛配息基金,主要是高收債和新興債,惟在通膨較高和低利年代,一樣能創造現金流基礎建設股票,更能應對不同的景氣循環,也可以多元化投資組合。

文章純屬個人觀察和分享,投資有風險,投資人宜自行判斷、明辨標的之合宜性。

留言