00987B台灣首檔3A澳債ETF 債蛙新天地

- 白富美

- 1月2日

- 讀畢需時 9 分鐘

台灣債市淺碟,加上利殖利率低,不若海外債券/基金來得誘人,但債券ETF從2017年元月掛牌以來,迄今債券ETF規模達三兆(不含槓桿型債券ETF),以投資地區來看,投資美國債券ETF逾76%,以資產規模來看,美國各類債券佔比高達九成。

以檔數來看,投資美國之外市場,只有全球型和新興市場,各有14和11檔可供選擇,鎖定澳洲這種非美國單一國家的債券ETF,野村投信即將募集發行的「野村澳洲10年期以上主權及類主權債券ETF 」(代碼:00987B),堪稱是全台首檔澳洲債券ETF。

最會賣債券基金的野村投信,終於出手發債券ETF

債券ETF在2022年以來是許多投信發行ETF的重點,2022到2024年台灣人淨申購2兆1,044億,野村投信投入ETF發行是在2024年,惟野村投信的投資研究團隊對當時市場訴求美債ETF的追資本利得,難以苟同,儘管野村投信在台灣基金圈以銷售境外債券基金知名,也是少數投信擁有貝規模、專業固定收益投研團隊,野村投信總經理黃宏治說:「債券ETF,我們現在才決定發行,一來是投資時間甜蜜點到了,二來市場對有特色的債券ETF,有剛性需求。」

WHY野村投信是最懂債券基金的投信

筆者為什麼說野村投信是最會賣債券型基金的投信,若追溯台灣債券基金盛行,野村投信的前身(ING彰銀年代)就是聯博系列基金的總代理之一,當年的ING投顧和AIG投顧(柏瑞投信前身)是聯博-全球高收益債基金賣翻天(逾三千億)的兩大推手。

當聯博投信收回總代理後,野村投信改總代理自家海外基金-ING(歐盟企業併購改為NN,近年來高盛再收購NN)高收債、新興債和亞高收債基金,在債券ETF尚未蔚為風潮時,野村主打債券基金不論是過去或是現在,幾乎檔檔熱賣。

野村投信也是投信裡,少數能夠結合國際資源和在地化的基金公司,除有野村自家海外總經資源,又有相當規模的固定收益投資團隊,季季都會提供全球投資展望,這種深耕研究的作法也是各大基金獎項裡屢屢獲得最佳投資研究團隊的關鍵。

野村投信總經理黃宏治分析,不論是從總體經濟或、投資專業或是債券本質,債券是資產配置的一環,追求息收,不是一味強調資本利得,加上台灣債券ETF是壽險業者解決海外債券部位的重要工具,野村投信是一家獨立經營的資產管理業者,不像很多本土投信有金控壽險公司或與壽險有深厚淵源,他說:「ETF發行上,我們先選擇野村的強項-台股,我們隨時密切注意全球市場發展,伺機發行有特色的ETF商品。」

野村投信00987B在研發時,曾瞭解壽險公司的興趣,野村投信總經理黃宏治分析,保險業者的IFR 17在2026年上路,債券ETF投資是可以在財務報表上認列,沒有匯率問題,提供壽險法人解決投資痛點,加上目前市場投資人有需要分散資產,加上全球總經趨勢是有利於澳洲和澳幣,這就是野村推出00987B的關鍵,滿足市場需求。

野村投信總經理黃宏治指出,保台灣投資人對於可兼具風險控管與收益機會的產品需求甚高,過去美國公債是金融市場公認的抗波動避風港,但面對美國財政赤字與政策不確定性升高,「澳洲政府公債」以3A信評、穩健經濟、殖利率三重實力,成為美債以外的優質選擇。

全台狂賣美債ETF,WHY澳債ETF?

台灣過去五年來債券ETF規模成長翻倍,一來是壽險業者加速將手上國外直債轉換為台灣掛牌的債券ETF,二來是台灣零售投資人期待債券ETF可以創造兩位數資本利得。

業內人士分析,保險公司持有債券ETF,一來符合法令需求,二來賣掉海外債改持債券ETF,一來一往有「行內人才知道」的套利空間,與壽險公司同屬一家金控的投信,或與壽險業者合作密切的投信,旗下債券ETF規模才能做大。

不論是台灣或海外,投資人在2023年到2024年,賭美國經濟會陷入嚴重衰退和美國聯邦準備理事會(Fed)會大幅降息,惟事與願違,美國經濟靭性和Fed降息不如預期,套牢不少手上有美債或公司債ETF的債蛙,以2022到2024年台灣人淨申購債券ETF逾兩兆,其中逾37%是在美債ETF,47%在美國公司債ETF。

債券ETF投資人,無法賺到兩位數資本利得,退而求次其,4-5%配息,惟2025年4月川普關稅之亂下,新台幣強勁升值,吃掉債券ETF報酬,台灣人持有債券ETF在5月以來規模持續萎縮,尤其是美國公債ETF,2025年規模縮減1,200多億元;至於公司債ETF因為陸續有新募集發行,整體規模快要回到2025年3月的1.37兆。

台灣人持有美國債券ETF比重高達九成,儘管市場關注美國降息,野村投信投資策略部副總經理張繼文分析,美國新任Fed主席不論是那一位,聯準會貨幣政策能夠影響是短天期債券殖利率,至於長天期殖利率主要是在美國財政部和債券市場供給。

美國儘管倒債機率微乎其微,野村投信固定收益部主管謝芝朕指出,美國過去12 個月美國政府債務利息支出激增10.3%,達到1.24 兆美元。再從美國債務占GDP比例來看,自金融海嘯以來美國債務佔GDP的比重持續向上,達到超過140%的水平;而隨著大而美法案的推出, 美國債務赤字未來可能又會進一步擴大。

另外,2026 年投資級債券發行量大幅增加,因應AI趨勢,超大型雲端服務商的資本支出繼2025 年大幅成長71% 之後,預計在2026 年激增 39%,達到5,400 億美元,這些公司也將透過美元債券發行來籌措大部分資本支出; 投資級債券發行量預計在2026 年增加40%,達到3,790 億美元。

美國政府債務利息支出激增 | 2026 年投資級債券發行量大幅增加 |

|  |

|  |

AI的資本支出和籌資活動活躍,雖未必過度擔心,但投資級債券供給增加對於市場不免會有影響,野村投信分析,美國科技業投資級債券的信用利差在2026 年可能進一步擴大,對看好AI後市的投資人,會是一個買入機會,但現在就是要慎防這些公司債利差持續擴大。

澳洲成熟市場模範生,美債替代方案之一

不論美國2026年那一位聯準會主席上任,降息基調下,美元欲強不易,再從市場多元配置來看,野村投信投資策略部副總經理張繼文表示,目前成熟國家信用評級和殖利率比美國高,匯率有升值機會的國家,加上經濟前景可期,首推澳大利亞。

澳洲主權債是全球少數連續 30 年維持「三大信評機構 AAA 信評」的市場之一。國際三大信評機構──標準普爾(S&P)、惠譽、穆迪分別從1992年、1996年、1999年開始給予澳洲公債信用評等,三者從開始迄今都維持對澳洲的本國貨幣長期債券AAA之信評,無間斷記錄。

澳洲自 1992 年起,從未被降級,穩坐全球債信信評頂端。對比美國在2011 年遭標準普爾調降至 AA+,2023年惠譽也降評,穆迪在2025年5月將美國主權信用評等從3A下調至2A+,澳洲算是成熟國家模範生,信評是最高評級-「AAA」。

澳洲經濟韌性強勁,過去30 年只出現一次輕微衰退(僅-0.1%,為疫情期間),在各成熟經濟體中,澳洲 GDP 成長曲線最為穩定。野村投信投資策略部副總經理張繼文指出,背後關鍵在於強勁的內需動能、豐富資源出口與優異財政體質,讓澳洲成為全球經濟變動中的「黃金防線」,中長期債券投資人不妨考慮適度配置澳洲公債,作為替代傳統美債的部分配置。

野村投信投資策略部副總經理張繼文分析,回顧今年9月終於迎來投資人期待已久的美國重啟降息,聯準會於9月、10月會議連續各降息1碼,但會後聲明卻轉為鷹派。美債殖利率下行狀況不如預期,殖利率敏感度高的債種如公債等表現受到壓抑,投資債券若想要單靠殖利率下行帶動資本利得,效果恐怕有限。

反觀澳債,野村投信投資策略部副總經理張繼文表示,受惠市場投資氣氛良好、具備利差進一步收窄空間的澳洲公債,在基本面無虞的情況下表現出色,澳債在投資組合中用來分散風險、降低波動是聰明的選擇。

2026年市場面對美國財政狀況惡化、美聯儲(Fed)獨立性可能削弱和國際貿易戰的擔憂,野村投信投資策略部副總經理張繼文指出,都有助於推升投資者對高評級澳洲公債的興趣,在市場利率處於箱型區間下,澳洲公債債最大優勢在於相對歷史水準擁有更較高的收益率,有利投資人長期持有。

美國vs澳洲10年期公債殖利率 | 美元是將開始另一輪貶值趨勢? |

|  |

再從台灣掛牌的ETF仍是以新台幣計價,至於澳幣和新台幣走勢疫情以來,澳幣對新台幣在20到22之間盤整,若再與原物料行情大好和中國經濟強勢(2003到2008和2009-2014)時期的澳幣與新台幣匯價來看,目前算是在低檔區間,若在美元持續走弱前提下,澳幣後市可期,野村投信投資策略部副總經理張繼文分析,儘管新台幣同步走強,若澳幣升值大於新台幣,持有澳債ETF不僅有較高殖利率,也可能有匯兌收益。

澳幣與新台幣長期走勢-2002年以來

澳債魅力-3A評級+折價一成,物美價廉

00987B野村澳洲10年期以上主權及類主權債券ETF基金經理人劉璁霖分析,澳洲經濟穩中帶強,過往30年的年均複合成長率也達到近3%的水平,高過其他成熟國家與地區。實際上澳洲公債正從全球不確定性中受益,根據彭博資料,澳洲在2026年及2027年的GDP成長預測值優於其他主要成熟國家及地區。

在3A信評的所有國家中,00987B野村澳洲10年期以上主權及類主權債券ETF基金經理人劉璁霖指出,澳洲十年期公債殖利率明顯更具吸引力。目前澳洲10年期公債價格低於90元,相對發行面額仍有10%以上折價;加上殖利率處在十年來相對高檔,以歷史角度來看其評價面極具吸引力,加上國際三大信評機構給予澳洲的本國貨幣長期債務信評迄今都維持3A信評。

00987B這檔ETF投資標的,包含「主權債」(由澳洲政府發行,信用等級最高、流動性強)及「類主權債」 (由澳洲各州政府,國營事業或政府背景機構發行,同樣具相對高信評與穩定收益特性),結合兩種配置,更能兼顧防禦與分散效果。

00987B野村澳洲10年期以上主權及類主權債券ETF,追蹤指數「ICE TPEx 10年期以上主權及類主權債券指數(以下簡稱澳洲10Y+主權及類主權債指數)」追蹤在澳洲國內市場公開發行、以澳幣計價之主權及類主權債券之表現,成分債券篩選包含:澳洲10Y+主權及類主權債指數涵蓋澳洲國內公開發行的主權及類主權債券,類主權債券依據ICE定義,包含澳洲半官方機構、超國家組織及外國政府所發行的債券,前十大成份債和外國金融機構發行債的介紹如下:

澳洲10Y+主權及類主權債指數指數前十大成分債券 | 指數中非屬澳洲聯邦或州政府之前十大發行人資訊介紹 |

|  |

00987B投資債券,債券到期日須至少剩餘十年,確保指數反映長期利率走勢。其次,債券的發行規模需達十億澳幣以上,且僅納入固定利率債券。在流通在外餘額方面,主權債券需達十億澳幣,類主權債券則需達一億澳幣以上。

在權重計算方面,指數採用依票面利率加權的市值方式,並設有權重上限以避免集中風險。單一最大成分債券的權重不得超過30%,而前五大成分債券合計權重則不得超過65%。此外,指數每月定期納入新債券,確保成分債券的即時性與代表性。

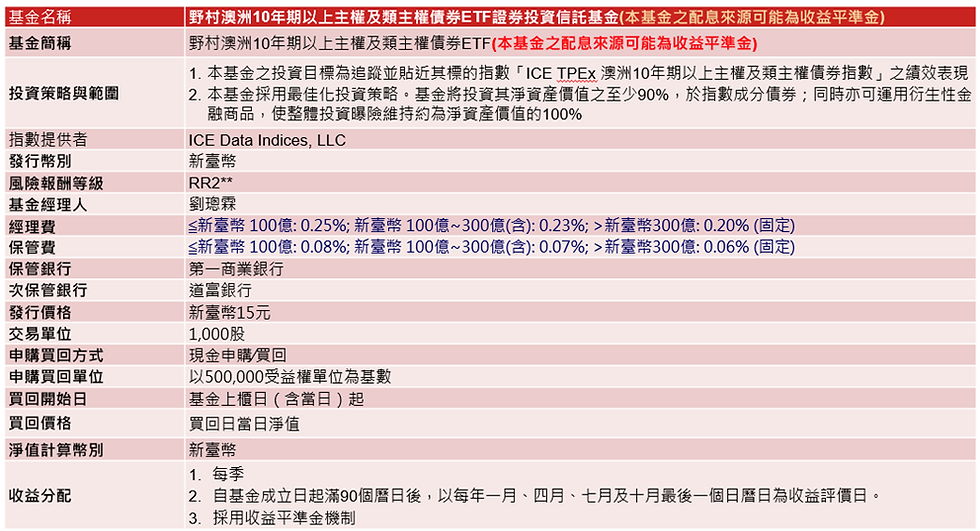

00987B ETF 小檔案

00987B ETF發行價每股新台幣 15元,擬於2026年1月5日至1月9日募集,預計在報請成立後,預定2026年1月22日掛牌上市。儘管從目前情勢來看,澳債極具吸引力,但野村投信提醒投資人,投資應注意單一國家ETF波動大,包含市場風險、集中度風險、流動性風險、折溢價風險、追蹤誤差風險,投資人應謹慎留意,在進行資產配置或長期投資而投資單一國家ETF時,不應以短期資金投入,應考量自身的財力適度配置及風險承受度,且通常需要長期持有才能發揮投資效益。

留言