配息債基3Q投資 不怕QE退場

- 白富美

- 2021年7月21日

- 讀畢需時 9 分鐘

已更新:2021年7月22日

2021年上半年,對台灣投資人可是五味雜陳,股票漲翻天,你賺到了嗎?若再以絕對數字來看,台灣基金投資人有一半基金庫存是債券基金,上半年各類債券表現,若不是有配息,還有穩定現金流,看到股票資產的表現,多數投資人就很無感。

有跟進買到飆股的,恭喜,但有賺到也要記得落袋停利、保留實力,但落袋的資金何處去,繼續將身家全押股票,還是轉進債市。

美國聯邦準備理事會(Fed)開始在思考寬鬆貨幣政策(QE)退場,Fed主席鮑爾也暗示,2023年會升息,那債市空頭要降臨嗎?通膨看起來又居高不下,到底現在還抱著債券基金不放,這樣投資策略 還行嗎?這一集基金講,筆者邀請收益專家的柏瑞投信的經理人陳柏元,與大家分享柏瑞和他對債市的觀點和研判。

美國10年期公債殖利率,筆者常用「金融市場神主牌」來形容其重要性,因為此資產一旦定價,所有資產就跟著變動,2021年上半年若是跟著美債跑,第1季要做空,第2季就要做多,這麼彈性靈活,非台灣壽險業莫屬,筆者追蹤境內外基金,就發現壽險公司就在第一季大買放空型的美債ETF,也有法人在5月做多美國長天期公債ETF,6月美國長天期債券殖利率下滑,5月布局者6月狠賺一票。

這是法人操作,但對於一般長抱配息債券基金的投資人,比較關心應該是配息多少,再者就是淨值有沒有差太多,會跟著壽險法人這樣靈活進出債券ETF,應該就不是買配息債券基金的主力。雖然多數人抱債券基金以配息為主,但市場到底發生什麼事,做為盡責的投資人還是要知道個大概,確認自己投資方向和配置是否與趨勢相符合。

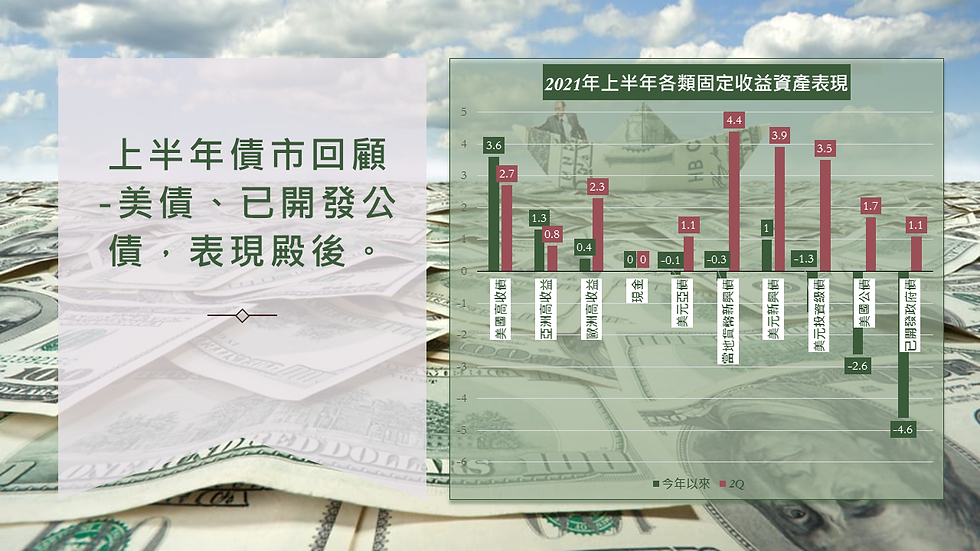

上半年高收債表現最亮眼,已開發公債敬陪末座。

上半年債券資產表現,上半年表現最佳固定收益資產,若以大盤指數來看,首推美國高收債(3.6%)、緊接在後是亞高收(1.3%)、歐高收位居第三(0.4%),其他新興本地貨幣債、亞洲綜合債、投資級債或美國公債都是在水底下,已開發國家公債更下跌4.6%,敬陪末座。

儘管第2季因為美債殖利率觸高後轉向下滑,美債和投資級債價格也觸底反彈,但第2季表現最佳債券資產是新興債,新興市場本地或主權債急起直追、勇奪第2季的第一和第二名,美歐企業債,不論投資級或高收債都有2.3-3.5%的表現。

看了這些大盤指數,那境內外債券基金上半年的表現呢?根據理柏統計,截至6月30日的新台幣計價報酬,境外債券基金以施羅德環球基金系列-亞洲可轉換債券表現最佳,上半年報酬9.7%,高收債表現最佳者只接近5.6%,境內債券基金以南非幣債券基金表現最好,漲幅近8.9%,高收債基金表現最佳,惟最好者也只有3%出頭。

再從表現最差者來看,境內債券基金表現最差者,上半年是下跌近7.5%,境外債券基金則是下跌約8.6%。反觀同期間,股市雖是亮眼,投信發行的股票基金大多表現不俗,上半年虧損僅50支、只有印度指數跌幅最深、約15.2%;境外股票基金表現疲弱者,以印尼和黃金為主,跌幅約16.7%。比較這些基金類型績效,主要是檢視債基和股基最大下行風險,確認投資組合多少要有債券基金做定錨,降低金融市場動盪時的價格波動風險。

通膨怪獸真的來了嗎?還是華爾街炒作話題?

債券基金要配置,但通膨都衝上來,債券真的還能投資嗎?這是很多人心中疑慮。

通膨這個議題是今年上半年最佳炒作題材,跟著炒通膨相關資產都收獲頗豐,從生活裡大家都可以受到物價上揚,儘管這次經濟數據顯示CPI竄高,連Fed主席鮑爾都覺得驚訝,但6月FOMC會議以後,Fed不斷安撫市場通膨上升是經濟復甦所帶動,更強調這只是暫時現象,同時也會容忍通膨上升一段時間。

柏瑞全球策略量化債券基金經理人陳柏元分析,近期通膨數據攀升,一來是基期效應,二來是美歐等先進國家大舉擴張財政政策以期加速經濟成長,企業就業活動熱絡,經濟前景日益樂觀,引發市場疑慮,帶動短期通膨上升預期和債市波動。

根據FRED的數據來看,其實每次美國經濟衰退後,經濟開始復甦時,通膨都會攀高,例如2008年金融海嘯後,2010年通膨也是竄升,惟21世紀以來,CPI年增率高於美債10年期殖利率是常態(綠色線高於藍色線)。柏瑞投信指出,若再檢視5年期通膨預期(Breakeven rate)近期創高到2.7%後已開始回落,通膨預期可望觸頂。

美債10年期殖利率近年為何一直下滑?景氣再見衰退嗎?

通膨要觸頂,美債殖利率也下跌了,但明明要QE退場了、升息也快了,為何美國長天期公債價格還是上漲、殖利率一直下跌,跟教科書上都不一樣。

華爾街是看數據做交易,當成長放緩,市場又埋單鮑爾的說法,美債殖利率自然也從高檔下來。陳柏元分析,柏瑞全球團隊持續看好美國經濟持續復甦,儘管經濟強勁,惟基期因素,下半年經濟成長幅度將不如上半年。當市場對通膨、利率看法轉趨溫和後,有利於債市後續表現。

Fed的貨幣政策,唯經濟數據是問,鮑爾一直強調通膨和失業率,目前將容忍度拉高到2%以上、還願意觀察一段時間,失業率就看能否下降到4%以下,陳柏元解釋說,惟最新非農就業數據失業率仍在5.9%,再從美國就業人數來看,目前就業人數比疫情前還少了700多萬人。

美國經濟雖然強健,解封後強勁消費,帶動通膨上升,但全球產業供應鏈有出現斷鏈的情況,例如汽車市場因為晶片荒,新車供給有限,美國消費者轉向二手市場,帶動二手車價格上揚,牽動CPI,供應連是否能穩定,通膨會不會成為經濟復甦絆腳石,陳柏元認為,惟情勢發展密切觀察,美國經濟下半年成長力道將不如上半年,自然成為美債操作的指標。

買在謠言起、賣在事實出(Buy the rumor sell the news),股市如此,債市亦然,第一季華爾街炒通膨議題,美債沈受重壓,6月FOMC會議結果和鮑爾的掛保證,債券就要反手操作、作多美債,帶動長天期美債殖利率近期下滑,加上市場預估經濟成長力道,不若上半年強勁,未必是經濟再陷入衰退,美債殖利率持續在低檔盤旋。

QE退場,投資不退場,抱債基有息收等利得。

QE終於要退場,美國也會升息,債券還可以長抱嗎?其實,這答案問市場,還不如問自己,陳柏元以壽險法人為例分析,對於這些壽險法人的投資,抱債券就是要收息,殖利率若有走高,他們就會進場承接,債券對壽險法人就是那西裝下必備的白襯衫。

對於重視配息的債券基金投資人,情況也類似,近來股市好,股票部位要配置有機會追成長,但債券基金的波動度相對股票小,有助降低投資組合的波動。

債券投資,除了大家耳熟能詳的美債神主牌,還有其他債券種類,例如台灣人最愛的高收益債或新興債,陳柏元看好經濟復甦,貨幣政策依舊寬鬆下,信用債的投資機會,尤其是公司債。

陳柏元認為,信用債是值得投資標的,經濟復甦,消費力道更強,有利企業營收和獲利表現,投資信用債,看的就是信用利差,利差收斂關鍵就在企業體質改善。經濟復甦,企業能夠獲利、改善財務體質,信用改善就可以部分抵銷公債利率上升。

值得注意,離Fed正式宣布要QE退場,從現在到年底,市場三不五時會聽到Fed說要研究QE退場或時機,市場不可能定格,空等Fed宣布。陳柏元指出,Fed的QE退場最快也要年底或明年初,近半年大家還是有息收的需求,不投資,不在市場裡,沒有息收,更無法掌握追求資本的機會。

QE退場,還有前例可循,美國貨幣政策正常化,可以分成四階段:

階段1-縮減恐慌/通膨預期:2013年5月縮減恐慌推升美債利率,當時美債殖利率彈升90個基本點。今年市場擔心通膨與QE退場,與2013年市場擔心縮表而形成的恐慌很相似,惟這一波美債殖利率反彈83個基本點,惟殖利率又下滑,截至6月16日是彈升66個基本點。

階段2-縮減QE3:當年12月Fed宣布2014年元月啟動縮減QE,美10年期公債殖利反觸頂回落,因為市場認同縮減QE形同減少經濟與通膨柴火,避免過熱。

階段3-升息:中長公債殖利率大致平穩。

階段4-升息加縮表:擔憂煙消雲散,主要債券多上漲。我們目前還處於階段1,階段2-階段4還沒有發生,未來如何發展,會複製歷史嗎?值得繼續觀察下去。

QE退場和升息,若是必然會發生,固定收益資產又是必備資產之一,例如壽險法人不得不買債券,到底那些固定收益資產是有行情?收益專家的柏瑞投信,整理這張貨幣政策正常化下各類固定收益資產表現,揭露那些資產是贏家,這張圖很值得收藏留存。

2013年底到2018年底,這段美國Fed貨幣正常化下,儘管歐日面臨負利率衝擊,在縮減QE、升息和升息加縮表三階段下,全球公債加權平均報酬(將三個期間報酬依時間和表現做加權)有5.74%,同一期間,全球投資級債券表現9.3%,金融債9.6%,美短高收債10.3%,ESG投資級債、全球投資級債、新興投資級債、特別股和高收債和ESG高收債,都有11-16%報酬。

分析到這裡,若貨幣政策正常化是終究要發生的,以2013年美國QE退場的經歷,正常化也不是債市的世界末日,拉長期間,不少債券資產還是有雙位數字的報酬,那今年上半年債市表現相對疲弱,對於價值型的投資人,最近債市拉回或動盪,反倒是浮現逢低進場布局的買點。

後QE時代的債券投資,3Q長期抱配息債基。

投資,跟人生一樣,有時要當吃苦當吃補,買在低點,逢高才有機會收割。股價和基金淨值一直創新高,很誘人、很吸引人,但追高有時還真不下了手。

投資債券基金,多數台灣投資人看重的是配息,當然配息拿走了,用了,花了,滿足生活上各種需求,留下基金淨值隨波逐流,淨值拉長線總有回升的機會,但短線不免下修者居多。

面對基金淨值就是落在「水底下(落在自己成本價/買入價)」,有人說:「配息基金都是自己配給自己!」,有人說:「配息基金會吃掉你的本!」筆者長期筆耕基金文章,說句公道話,買配息基金,尤其是債券基金,一定要有3Q,第一個Q是EQ─情緒商數,第二個Q是AQ逆境商數,第三個Q是IQ-智力商數。

情緒商數(Emotional Intelligence Quotient),是一種自我情緒控制能力,生活上為人處事需要情商,投資也一樣。投資雖是理性行動,但牽涉到人、免不了有人性和情緒,投資配息基金,多數人將基金視為定存替代品,配息率視為定存利率,配息基金儘管監理單位和基金公司都儘量有提醒投資人不宜如此簡化,但多數人還是喜歡這種簡單好懂的比擬,加上長期低利環境,從眾的心理,配息基金成為追求收益必備工具。

但不少人買配息基金後,一碰上淨值不如意,就不免唉聲嘆氣,這就很需要有點投資的情商,一點阿Q和阿甘精神,將基金一時的吃虧當吃補,調整自己的投資心態,重新檢視自己的投資目標,若就是要配息、愛配息,就必須認清配息基金的現實─領了配息後的基金,淨值隨市場動盪,有漲有跌是常態。

逆境商數(Adversity Quotient,AQ),是一種面對逆境的調適能力,人生如此,投資配息基金更要有這種能力,但在基金淨值不如人意,投資人如何面對這種逆境。首先,投資人要認清:淨值高低,並不是基金總報酬,投資人領了配息,基金淨值就是隨市場漲跌,買配息基金,除看配息率,更重要是看總報酬。

若是總報酬是正數,平均年化報酬也能接受,淨值一時不盡如人意,碰到這種逆境,投資人選擇其實蠻簡單,一是斷捨離、轉換基金,二是持續投資,若選擇第二,也要確認這檔基金經理公司值得信賴、有盡職投研經理團隊。若是,投資人可以在淨值低檔時,視自己的財力和風險承受力和投資時間長短,持續買進,趁淨值便宜、累積更多單位數,追求更多配息,一旦淨值回升,有機會獲得潛在報酬。

智力商數(intelligence quotient, IQ),智商雖常被用來做為智力高低和學識的評分,投資牽涉數字和金融市場高複雜度,投資人運用基金理財,就是將這種專業的事交付給專業人士,讓專業經理人憑其智商、專才和經驗為大家穩健理財。21世紀的今天,有時電腦、機器人,更勝人腦,投資雖還無法完全靠機器人化和AI,結合經理團隊的主動研究和大數據演算的量化投資策略可以讓投資有高IQ。

量化投資有機會穩操勝券嗎?陳柏元以他管理基金,正好運用柏瑞量化債券投資策略,模擬過去15年來表現,歷經市場和Fed升息等事件的淬鍊,此策略過去15年年化報酬6.34%,值得注意是年化波動不到5%,風險屬性RR2。

投資一點靈〉〉〉

柏瑞投信管理資產規模1,586億元,債券基金規模達新台幣828億元。一向是市場領導者,例如柏瑞投信發行台灣境內第一檔高收債基金,第一檔特別股基金,推出第一檔ESG量化債券基金;在投信競相發行債券ETF時,柏瑞則專攻量化基金,目前有4檔量化基金,2檔是債券基金,1檔多重資產,還有1檔中國A股量化基金。

柏瑞債券基金有十檔之多,從高收債、新興債到投資級債,從美國、亞債到邊境市場,堪稱是收益專家。今年4月才成立的柏瑞全球策略量化債券基金,讓柏瑞債券基金版圖更完整。這檔基金以投資級信用債為主,高收債配置不逾兩成,目前配置:成熟國家投資級企業債占39.29%,新興市場投資級企業債占35.78%、高收益企業債占16.74%,國家配置方面,採用全球布局,以美國占比最大,中國與英國其次。

陳柏元看好美國企業獲利表現亮眼,國際信評機構看好投資級債和高收益債的企業信用持續改善,新興市場企業財務及信評基本面隨著疫情解封而同步改善,他將擇優加碼新興債與高收益債。

至於產業配置,在全球疫後經濟復甦與刺激政策的成長動能預期下,陳柏元看好景氣循環產業,如金融、循環性消費、能源與原物料,減碼防禦型產業,如公用事業、電力、通訊與非循環消費,但仍將視市場變化進行調整以追求較佳收益的機會。

留言